Dieser Text bezieht sich auf die

. Die Version die für die

Was ist der Pflege-Pauschbetrag?

Viele Menschen betreuen und versorgen einen pflegebedürftigen Angehörigen entweder in dessen Wohnung oder in der eigenen Wohnung. Oftmals werden sie dabei von ambulanten Pflegediensten unterstützt. Dieser aufopferungsvolle Pflegedienst verdient höchste Anerkennung. Auch steuerlich wird die Arbeit honoriert:

- Die Pflegeperson kann den Pflege-Pauschbetrag in Anspruch nehmen (§ 33b Abs. 6 EStG) und zusätzlich die Ausgaben für den Pflegedienst als außergewöhnliche Belastungen absetzen, wobei das Finanzamt eine zumutbare Belastung anrechnet (§ 33 EStG).

- Die Pflegeperson kann stattdessen sämtliche Aufwendungen unter Anrechnung einer zumutbaren Belastung gegen Nachweis als außergewöhnliche Belastungen allgemeiner Art geltend machen (§ 33 EStG).

Ab 2021 wird der Pflege-Pauschbetrag für häusliche Pflege beim Pflegegrad 4 oder 5 verdoppelt und ein Pauschbetrag für die Pflegegrade 2 und 3 neu eingeführt. Der Pauschbetrag beträgt

- bei Pflegegrad 2: 600 Euro

- bei Pflegegrad 3: 1.100 Euro

- bei Pflegegrad 4 oder 5 oder Hilflosigkeit: 1.800 Euro

Tipp

Bei erstmaliger Feststellung, Änderung oder Wegfall des Pflegegrads im Laufe des Kalenderjahres ist der Pflege-Pauschbetrag nach dem höchsten Grad zu gewähren, der im Kalenderjahr festgestellt war. Gleiches gilt, wenn der Pflegebedürftige "hilflos" ist.

Der Pflege-Pauschbetrag stellt auf die persönliche Pflege und Betreuung pflegebedürftiger Personen, die in den Pflegegraden 2 bis 5 eingeordnet sind, in der häuslichen Umgebung ab. Die Pflege besteht beispielsweise in der Hilfeleistung bei Verrichtungen des täglichen Lebens, bei denen der Pflegebedürftige der Hilfe bedarf.

- Verrichtungen in diesem Sinne sind solche im Bereich der Körperpflege (Waschen, Duschen, Baden, Zahnpflege, Kämmen, Rasieren, Darm- oder Blasenentleerung), im Bereich der Ernährung (mundgerechtes Zubereiten, Aufnahme der Nahrung), der Mobilität (selbstständiges Aufstehen und Zu-Bett-Gehen, An- und Auskleiden, Gehen, Stehen, Treppensteigen, Verlassen und Wiederaufsuchen der Wohnung) und der hauswirtschaftlichen Versorgung (Einkaufen, Kochen, Reinigen der Wohnung, Spülen, Wechseln und Waschen der Wäsche und Kleidung, Beheizen).

- Ebenso gehören auch betreuende oder anleitende Unterstützungsleistungen dazu. Da die Regelung auf die persönliche Pflege abhebt, führt auch die persönliche Pflege und Betreuung in der Wohnung des Pflegebedürftigen zur Steuerermäßigung.

- Der Pauschbetrag schließt nicht aus, dass mittels Einzelnachweisen höhere Aufwendungen als außergewöhnliche Belastungen nach § 33 EStG geltend gemacht werden können.

- Erstmals werden auch für die Pflegegrade 2 und 3 Pflege-Pauschbeträge eingeführt, ohne dass es dabei auf das Kriterium "hilflos" ankommt. Allerdings ist nicht auszuschließen, dass auch bei den Pflegegraden 2 und 3 die gesetzlichen Voraussetzungen der "Hilflosigkeit" grundsätzlich vorliegen können.

- Erfüllt die pflegebedürftige Person die Voraussetzungen der "Hilflosigkeit", besteht Anspruch auf den höchsten Pauschbetrag. Dann kann allerdings ein anderer Pauschbetrag nicht zusätzlich in Anspruch genommen werden.

- Voraussetzung für die Gewährung des Pflege-Pauschbetrags ist die Angabe der Steuer-Identifikationsnummer des Pflegebedürftigen in der Einkommensteuererklärung der Pflegeperson. Dies soll sicherstellen, dass der Pauschbetrag nicht mehrfach in voller Höhe für die Pflege desselben Pflegebedürftigen in Anspruch genommen werden kann.

- Wird ein Pflegebedürftiger von mehreren Pflegepersonen gepflegt, wird der Pflege-Pauschbetrag nach der Zahl der Pflegepersonen geteilt.

- Voraussetzungen für die Gewährung des Pflege-Pauschbetrags ist neben der häuslichen Pflege, dass die Pflegeperson für ihre Pflege keine Einnahmen erhält. Einnahmen sind grundsätzlich sämtliche der Pflegeperson durch die Pflege zufließenden Bezüge, sei es als Pflegevergütung oder als Ersatz für eigene Aufwendungen der Pflegeperson. ABER: Bei den Eltern eines behinderten Kindes zählt das Pflegegeld, das die Eltern für die Pflege des Kindes bekommen, nicht zu den Einnahmen.

(2021): Was ist der Pflege-Pauschbetrag?

Wie kann ich weitere Kosten bei Pflege geltend machen?

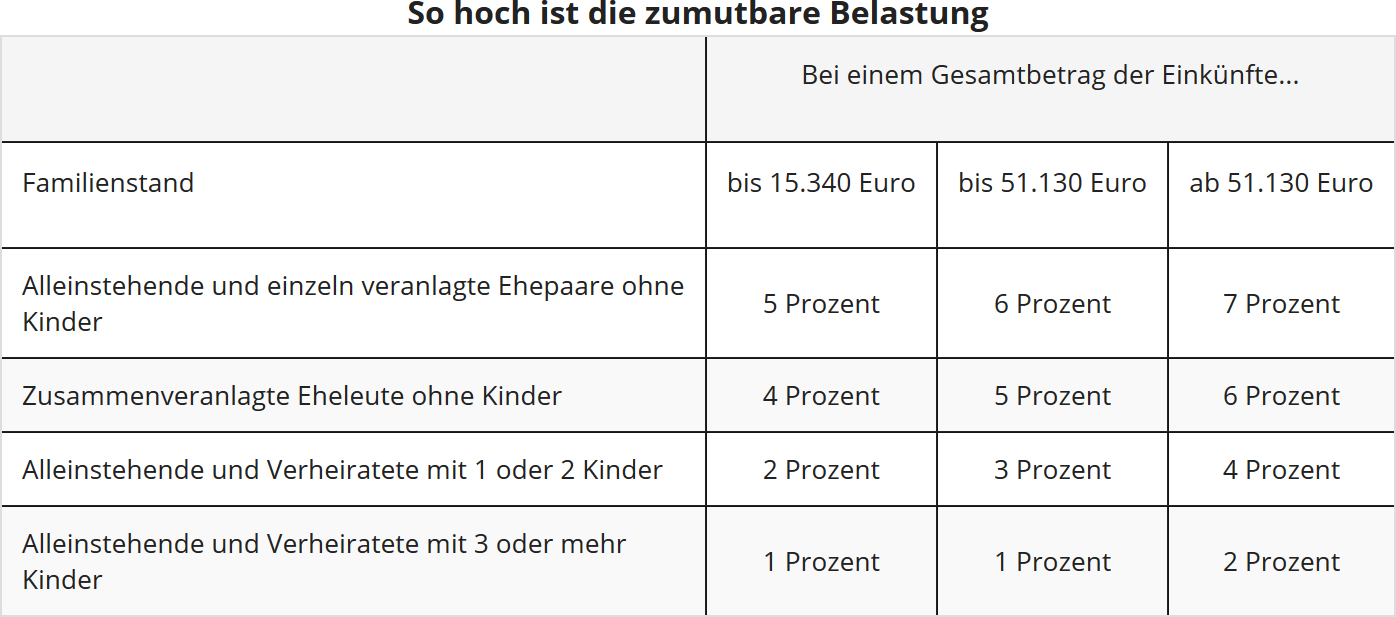

Kosten für eine Pflegekraft oder krankheits- und behinderungsbedingte Kosten können Sie – anstatt den Pflegepauschbetrag in Anspruch zu nehmen – als außergewöhnliche Belastungen allgemeiner Art geltend machen. Hier ist der Abzug nicht auf den Pflegepauschbetrag begrenzt, sondern in unbegrenzter Höhe möglich, wobei das Finanzamt jedoch eine zumutbare Belastung anrechnet. Die zumutbare Belastung richtet sich nach Ihrem Einkommen, Familienstand und der Zahl Ihrer Kinder und beträgt ein bis sieben Prozent der gesamten Einkünfte.

Tipp

Sie können die Pflegeleistungen auch als haushaltsnahe Dienstleistungen geltend machen. So können Sie eine Steuerermäßigung von 20 Prozent Ihrer Kosten, maximal jedoch 4.000 Euro, als Steuerermäßigung erhalten, wenn Sie eine Pflegekraft für sich oder einen Angehörigen zahlen oder wenn ein ambulanter Pflegedienst bei der Pflege hilft.

(2021): Wie kann ich weitere Kosten bei Pflege geltend machen?

Soll ich die tatsächlichen Kosten angeben oder den Pflegepauschbetrag nutzen?

Wenn Sie eine hilflose Person unentgeltlich pflegen, können Sie den Pflegepauschbetrag in Anspruch nehmen.

Ab 2021 wird der Pflege-Pauschbetrag für häusliche Pflege beim Pflegegrad 4 oder 5 verdoppelt und ein Pauschbetrag für die Pflegegrade 2 und 3 neu eingeführt. Der Pauschbetrag beträgt

- bei Pflegegrad 2: 600 Euro

- bei Pflegegrad 3: 1.100 Euro

- bei Pflegegrad 4 oder 5 oder Hilflosigkeit: 1.800 Euro.

Wenn Sie keine höheren Ausgaben haben als maximal 1.800 Euro, ist das auch die beste Lösung für Sie.

Anders sieht es aus, wenn Sie höhere Ausgaben haben, eine zusätzliche Pflegekraft oder eine Unterbringung in einem Pflegeheim mit finanzieren müssen. Dann lohnt es sich eher, auf den Pflegepauschbetrag (auch auf den Behindertenpauschbetrag) zu verzichten und die tatsächlichen Ausgaben als außergewöhnliche Belastungen geltend zu machen.

Diese Kosten werden dann an im Bereich "Außergewöhnlichen Belastungen" als Pflegekosten (Aufwendungen wegen Pflegebedürftigkeit, Aufwendungen für die Pflege eines Angehörigen oder für die Unterbringung in einem Pflegeheim) ausgewiesen.

Beispiel

Wenn Sie im Jahr ein Einkommen von 30.000 Euro haben, liegt Ihre zumutbare Belastung als Ehepaar mit einem Kind bei 746 Euro. Liegen Sie mit Ihren Ausgaben über diesem Betrag, lohnt es sich, dies anzugeben.

Das kann verschiedene Ausgaben betreffen wie beispielsweise Nahrungsmittel, Wäsche, Reinigung oder die Miete.

In Ihrer Steuererklärung können Sie die tatsächlichen Ausgaben eintragen. Diese werden jedoch nicht in voller Höhe anerkannt. Denn es wird hiervon noch Ihre zumutbare Eigenbelastung abgezogen. Diese richtet sich nach Ihrem Einkommen, Familienstand und der Zahl Ihrer Kinder und wird vom Finanzamt berechnet. Die zumutbare Eigenbelastung beträgt ein bis sieben Prozent der gesamten Einkünfte.

Tipp

Wenn Sie mit Ihren Ausgaben unter der zumutbaren Eigenbelastung bleiben, lohnt es sich gar nicht, die Kosten in der Steuererklärung anzugeben. Liegen Sie auch nach dem Abzug der Eigenbelastung noch über dem Höchstbetrag, geben Sie Ihre Aufwendungen zur Pflege an, so wie sie tatsächlich angefallen sind. Dann müssen Sie die einzelnen Ausgaben allerdings auch nachweisen können. Der Pflegepauschbetrag kann ohne Einzelnachweise in Anspruch genommen werden.

(2021): Soll ich die tatsächlichen Kosten angeben oder den Pflegepauschbetrag nutzen?

Welche neuen Pflegegrade entsprechen der Hilflosigkeit?

Behinderte Menschen haben Anspruch auf einen Behinderten-Pauschbetrag, der je nach Grad der Behinderung unterschiedlich hoch ist. Bei Hilflosigkeit (Merkzeichen "H") und Blindheit (Merkzeichen "Bl") beträgt der Behinderten-Pauschbetrag unabhängig vom Grad der Behinderung ab 2021 7.400 Euro (bis 2020: 3.700 Euro; § 33b EStG).

Gleichgestellt mit dem Merkzeichen "H" ist bis 2016 die Einstufung als Schwerstpflegebedürftiger in Pflegestufe III gemäß Bescheid der Pflegekasse (§ 65 Abs. 2 EStDV).

Pflegepersonen, die einen Pflegebedürftigen zu Hause betreuen, haben Anspruch auf den Pflege-Pauschbetrag. Ab 2021 wird der Pflege-Pauschbetrag für häusliche Pflege beim Pflegegrad 4 oder 5 verdoppelt und ein Pauschbetrag für die Pflegegrade 2 und 3 neu eingeführt. Der Pauschbetrag beträgt

- bei Pflegegrad 2: 600 Euro

- bei Pflegegrad 3: 1.100 Euro

- bei Pflegegrad 4 oder 5 oder Hilflosigkeit: 1.800 Euro

Seit 2017 erfolgt die Einstufung der Pflegebedürftigkeit - statt bisher in drei Pflegestufen - wesentlich differenzierter in fünf Pflegegrade. Im Mittelpunkt steht der tatsächliche Unterstützungsbedarf, gemessen am Grad der Selbständigkeit - unabhängig davon, ob jemand an einer geistigen oder körperlichen Einschränkung leidet. Dabei werden körperliche, geistige und psychische Einschränkungen erfasst und in die Bewertung der Pflegebedürftigkeit einbezogen.

Alle Pflegebedürftigen, die bisher Leistungen der Pflegeversicherung erhalten, werden seit dem 1.1.2017 ohne erneute Begutachtung in das neue System übergeleitet. Sie müssen also keinen Antrag auf Einstufung in einen neuen Pflegegrad stellen. Bisher war - vor allem für steuerliche Zwecke - die Pflegestufe III dem Merkzeichen "H" (hilfsbedürftig) im Schwerbehindertenausweis gleichgestellt.

Seit 2017 steht dem Merkzeichen "H" die Einstufung in die Pflegegrade 4 und 5 gleich. Wenn also der Pflegebedürftige den Pflegegrad 4 oder 5 hat, bekommt

- der Pflegebedürftige den erhöhten Behinderten-Pauschbetrag von 7.400 Euro und

- die Pflegeperson bei häuslicher Pflege den Pflege-Pauschbetrag (BMF-Schreiben vom 19.8.2016).

Der neue Pflegegrad 4 gilt für die bisherige Pflegestufe III sowie für die bisherige Pflegestufe II mit erheblich eingeschränkter Alltagskompetenz. Der neue Pflegegrad 5 betrifft die bisherige Pflegestufe III mit erheblich eingeschränkter Alltagskompetenz und die Härtefälle der Pflegestufe III.

(2021): Welche neuen Pflegegrade entsprechen der Hilflosigkeit?

Was ist der Unterschied zwischen pflegebedürftig und hilflos?

Das Steuerrecht macht einen Unterschied zwischen "pflegebedürftig" und "hilflos":

a) Pflegebedürftigkeit

Pflegebedürftig sind "Personen, die wegen einer körperlichen, geistigen oder seelischen Krankheit oder Behinderung für die gewöhnlichen und regelmäßig wiederkehrenden Verrichtungen im Ablauf des täglichen Lebens auf Dauer, voraussichtlich für mindestens sechs Monate, in erheblichem oder höherem Maße der Hilfe bedürfen" (§ 14 SGB XI).

Als pflegebedürftig gelten folgende Personen:

- Personen, die in eine der drei Pflegestufen (bis 2016) bzw. einen der fünf Pflegegrade (ab 2017) nach dem Pflegeversicherungsgesetz gemäß §§ 14, 15 SGB XI eingestuft sind.

- Personen, bei denen eine erhebliche Einschränkung der Alltagskompetenz festgestellt wurde, sog. Demenzkranke (gemäß § 45a SGB XI).

- Personen, die einen Schwerbehindertenausweis mit dem Merkzeichen "H" oder "Bl" besitzen.

- Andere Personen, die ambulant gepflegt werden und die Pflegekosten von einem anerkannten Pflegedienst gesondert in Rechnung gestellt werden.

- Personen in einem Alten- oder Pflegeheim, für die Pflegeleistungen der Pflegesatzstufe 0 gesondert in Rechnung gestellt werden (BFH-Urteil vom 10.5.2007, BStBl. 2007 II S. 764).

Als Nachweis dienen der Bescheid der sozialen Pflegekasse oder eines privaten Versicherungsunternehmens, der Bescheid des Versorgungsamtes bzw. der vergleichbaren Behörde mit den entsprechenden Feststellungen oder der Schwerbehindertenausweis mit dem Merkzeichen "H" oder "Bl".

SteuerGo

Die Gründe für die Pflegebedürftigkeit spielen keine Rolle. Es ist gleichgültig, ob diese auf einen Unfall, eine Krankheit oder eine Behinderung zurückzuführen ist oder ganz einfach altersbedingt ist.

b) Hilflosigkeit

Hilflos sind "Personen, die für eine Reihe von häufig und regelmäßig wiederkehrenden Verrichtungen zur Sicherung ihrer persönlichen Existenz im Ablauf eines jeden Tages fremder Hilfe dauernd bedürfen" (§ 33b Abs. 6 EStG).

Hilflose Personen sind im Besitz eines Schwerbehindertenausweises mit dem Merkzeichen "H" (hilflos) oder "Bl" (blind). Dem Merkzeichen "H" gleichgestellt ist bis 2016 die Einstufung in Pflegestufe III. Als Nachweis dienen der Schwerbehindertenausweis mit den Merkzeichen "H" oder "Bl" sowie der Bescheid des Versorgungsamtes mit der entsprechenden Feststellung oder der Bescheid der sozialen Pflegekasse oder des Versicherungsunternehmens (§ 65 Abs. 2 EStDV).

Seit 2017 erfolgt die Einstufung der Pflegebedürftigkeit - statt bisher in drei Pflegestufen - wesentlich differenzierter in fünf Pflegegrade. Im Mittelpunkt steht der tatsächliche Unterstützungsbedarf, gemessen am Grad der Selbständigkeit - unabhängig davon, ob jemand an einer geistigen oder körperlichen Einschränkung leidet. Dabei werden körperliche, geistige und psychische Einschränkungen erfasst und in die Bewertung der Pflegebedürftigkeit einbezogen (§ 14 SGB XI).

Alle Pflegebedürftigen, die bisher Leistungen der Pflegeversicherung erhalten, werden ohne erneute Begutachtung in das neue System ab 1.1.2017 übergeleitet. Sie müssen also keinen Antrag auf Einstufung in einen neuen Pflegegrad stellen.

Seit 2017 steht dem Merkzeichen "H" die Einstufung in die Pflegegrade 4 und 5 gleich. Pflegebedürftige mit Pflegegrad 4 oder 5 haben also Anspruch auf den erhöhten Behinderten-Pauschbetrag von 7.400 Euro (BMF-Schreiben vom 19.8.2016, IV C 8-S 2286/07/10004).

Hinweis: Der neue Pflegegrad 4 gilt für die bisherige Pflegestufe III sowie für die bisherige Pflegestufe II mit erheblich eingeschränkter Alltagskompetenz. Der neue Pflegegrad 5 betrifft die bisherige Pflegestufe III mit erheblich eingeschränkter Alltagskompetenz und die Härtefälle der Pflegestufe III.

Fazit: Personen in Pflegestufe III (bis 2016) bzw. ab 2017 mit Pflegegrad 4 oder 5 sind sowohl "pflegebedürftig" als auch "hilflos". Personen in Pflegestufe I und II bzw. mit Pflegegrad 1 bis 3 sind nur "pflegebedürftig", nicht jedoch "hilflos".

- Aufwendungen wegen Pflegebedürftigkeit in der Pflegestufe I, II oder 0 sind absetzbar als außergewöhnliche Belastungen allgemeiner Art nach § 33 EStG, soweit sie höher sind als das erhaltene Pflegegeld aus der gesetzlichen oder einer privaten Pflegeversicherung. Die Aufwendungen müssen nachgewiesen werden und werden vom Finanzamt um die zumutbare Belastung gekürzt. Die Pflegeperson kann in diesem Fall den Pflege-Pauschbetrag nach § 33b Abs. 6 EStG nicht erhalten.

- Aufwendungen wegen Hilflosigkeit bzw. Pflegebedürftigkeit in der Pflegestufe III sind ebenfalls absetzbar als außergewöhnliche Belastungen allgemeiner Art nach § 33 EStG, soweit sie höher sind als das erhaltene Pflegegeld. Stattdessen kann der erhöhte Behinderten-Pauschbetrag von 7.400 Euro in Anspruch genommen werden. Die Pflegeperson kann - sofern sie keine Einnahmen für die Pflege erhält - den Pflege-Pauschbetrag nach § 33b Abs. 6 EStG bekommen.

(2021): Was ist der Unterschied zwischen pflegebedürftig und hilflos?

Was gilt für Menschen mit Demenzerkrankungen?

Demenz ist die häufigste und folgenreichste psychiatrische Erkrankung im Alter. Schätzungen zufolge leiden in Deutschland derzeit über 1,1 Millionen Menschen an mittelschwerer oder schwerer Demenz, etwa zwei Drittel von ihnen an Morbus Alzheimer. Etwa 11 000 Personen erkranken jährlich neu. Da eine Heilung von Demenzerkrankungen bislang noch nicht möglich ist, liegt ein Schwerpunkt der Versorgung dieser Menschen auf der Betreuung und der Pflege.

Etwa 60 Prozent aller Menschen mit Demenzerkrankungen werden zu Hause von ihren Angehörigen versorgt. Dabei werden die Familien häufig von ambulanten Pflegediensten unterstützt. Die familiäre und die ambulante Pflege sind aber in vielen Fällen überfordert, denn die Betreuung demenziell erkrankter Personen ist mit besonderen Belastungen verbunden. Sie beansprucht sehr viel Zeit, Zuwendung und Kraft.

Die Diagnose Demenz ist deshalb auch mit weitem Abstand der häufigste Grund für den Eintritt in ein Heim. Weit mehr als die Hälfte der Menschen, die in Altenpflegeheimen leben, leiden an einer Demenzerkrankung.

SteuerGo

Die Gründe für die Pflegebedürftigkeit spielen keine Rolle. Es ist gleichgültig, ob diese auf einen Unfall, eine Krankheit oder eine Behinderung zurückzuführen ist oder ganz einfach altersbedingt ist.

(2021): Was gilt für Menschen mit Demenzerkrankungen?

Wer kann den Pflege-Pauschbetrag beantragen?

Anspruch auf einen Pflegepauschbetrag hat, wer eine pflegebedürftige Person in deren oder in seiner eigenen Wohnung betreut und pflegt.

Ab 2021 wird der Pflege-Pauschbetrag für häusliche Pflege beim Pflegegrad 4 oder 5 verdoppelt und ein Pauschbetrag für die Pflegegrade 2 und 3 neu eingeführt. Der Pauschbetrag beträgt

- bei Pflegegrad 2: 600 Euro

- bei Pflegegrad 3: 1.100 Euro

- bei Pflegegrad 4 oder 5 oder Hilflosigkeit: 1.800 Euro

Der Pflegepauschbetrag ist dafür da, um Sie für Belastungen zu entschädigen, die meist schwierig nachzuweisen sind. Aus diesem Grund können sie den Pflegepauschbetrag ohne Nachweise erhalten, lediglich die Voraussetzungen müssen nachweislich erfüllt sein. Wichtig ist, dass Sie die zu pflegende Person in deren oder in Ihrer Wohnung betreuen. Es muss sich um einen Angehörigen, wie etwa einen Ehegatten, Kinder, Eltern, Schwiegereltern, Verlobte oder Pflegekinder handeln.

Auch, wenn Sie sich um einen Lebensgefährten oder eingetragenen Partner kümmern, wird dies anerkannt. Ebenso kann ein persönliches Verhältnis zu weiteren Personen bestehen, mit denen Sie nicht verwandt sind, etwa Freunde oder Nachbarn.

Beispiel

Sie betreuen Ihren pflegebedürftigen Vater (Pflegegrad 4 oder 5) gemeinsam mit Ihrer Mutter. So steht Ihnen und Ihrer Mutter anteilig ein Pflegepauschbetrag von 900 Euro zu. Das gilt leider auch, wenn Ihre Mutter keine Steuererklärung macht und diesen Pauschbetrag also gar nicht steuermindernd verwenden kann.

Teilen Sie sich mit jemand anderem die Pflege der hilflosen Person, wird der Pflegepauschbetrag unter Ihnen zu gleichen Teilen aufgeteilt. Dabei ist es unwichtig, wer die meiste Arbeit an der Pflege leistet oder ob wirklich beide Pflegepersonen in Ihren Steuererklärungen den Pauschbetrag geltend machen. Bei zwei pflegenden Personen bekommt jeder den halben Pauschbetrag.

Tipp

Wenn Sie über die Pflege hinaus die hilfebedürftige Person auch noch finanziell unterstützen, können Sie für Unterhalt im Jahre 2021 bis zu 9.744 Euro Steuerermäßigung unter den außergewöhnlichen Belastungen erlangen. Das geht jedoch nur, wenn für die Person, die Sie pflegen, niemand einen Anspruch auf Kindergeld oder den Kinderfreibetrag hat. Dieser Betrag ist kein Pauschbetrag, sondern ein Höchstbetrag. Unterhaltsleistungen müssen zwar grundsätzlich nachgewiesen werden, doch dies ist nicht erforderlich, wenn die unterstützte Person in Ihrem Haushalt lebt.

(2021): Wer kann den Pflege-Pauschbetrag beantragen?

Welche Besonderheiten gelten bei Pflege- und Betreuungsleistungen?

Zu den haushaltsnahen Dienstleistungen gehört auch die häusliche Pflege und Betreuung von pflegebedürftigen Personen durch mobile Pflegedienste oder selbständige Pflegekräfte, und zwar im Haushalt der Pflegeperson oder im Haushalt des Pflegebedürftigen.

Solche Pflege- und Betreuungsleistungen sind im Rahmen der haushaltsnahen Dienstleistungen bis zu 20.000 Euro mit 20 Prozent, höchstens 4.000 Euro im Jahr, von der Steuerschuld abziehbar.

Anders als bis 2008 sind jetzt eine Feststellung und ein Nachweis der Pflegebedürftigkeit sowie eine Unterscheidung nach Pflegestufen bzw. Pflegegraden nicht erforderlich. Es reicht aus, wenn Dienstleistungen zur Grundpflege, d.h. zur unmittelbaren Pflege am Menschen (Körperpflege, Ernährung und Mobilität) oder zur Betreuung in Anspruch genommen werden.

Hinweis: Im Jahre 2019 hat der Bundesfinanzhof leider - gegen die großzügige Haltung des Fiskus - entschieden, dass die Steuermäßigung gemäß § 35a EStG für haushaltsnahe Dienstleistungen nur für Aufwendungen gewährt wird, die einem Steuerbürger für seine eigene Unterbringung in einem Heim oder für seine eigene Pflege entstehen. Hingegen ist der Steuervorteil ausgeschlossen für Aufwendungen, die er für eine andere Person übernimmt, das heißt wenn Kinder die Kosten für ihre Eltern übernehmen (BFH-Urteil vom 3.4.2019, VI R 19/17). Zwar hat die Finanzverwaltung ihre günstigere Verwaltungsanweisung (BMF-Schreiben vom 9.11.2016, BStBl 2016 I S. 1213, Tz. 13) noch nicht explizit aufgegeben bzw. das genannte BMF-Schreiben aufgehoben. Aufgrund der Veröffentlichung des Urteils im Bundessteuerblatt kann aber davon ausgegangen werden, dass sie das negative Urteil anwendet (BStBl 2019 II S. 445).

Aktuell hat sich das Finanzgericht Berlin-Brandenburg ebenfalls mit der Übernahme von Pflegekosten für einen Elternteil befasst. Danach gilt: § 35a EStG begünstigt - wenn überhaupt - nur Aufwendungen für die ambulante Pflege von Angehörigen im eigenen Haushalt des Steuerpflichtigen (also des Betreuenden), nicht aber für die ambulante Pflege von Angehörigen in deren Haushalt (Urteil vom 11.12.2019, 3 K 3210/19). ABER: Es wurde explizit die Revision zugelassen, die zwischenzeitlich auch vorliegt (Az. VI R 2/20). Der BFH wird sich mit der Thematik der Übernahme von Pflegekosten also erneut befassen müssen.

(2021): Welche Besonderheiten gelten bei Pflege- und Betreuungsleistungen?