Feldhilfen

Geschenke

Tragen Sie hier die nicht abziehbaren und die abziehbaren Aufwendungen für Geschenke ein.

Geschenke an Geschäftsfreunde: Geschenke sind als Betriebsausgaben abziehbar, sofern die Ausgaben pro Person und Jahr nicht mehr als 35 Euro betragen. Der Betrag von 35 Euro gilt bei umsatzsteuerpflichtigen Unternehmern ohne Umsatzsteuer, bei nicht umsatzsteuerpflichtigen Unternehmern (Kleinunternehmer, Ärzte) einschließlich Umsatzsteuer. Kosten für die Kennzeichnung des Geschenks als Werbeträger werden bei der Ermittlung der Grenze einbezogen, nicht jedoch Versand- und Verpackungskosten.

Bei der 35-Euro-Grenze handelt es sich nicht um einen Freibetrag, sondern um eine Freigrenze: Falls also die Kosten den Betrag von 35 Euro pro Person übersteigen, sind sie insgesamt nicht als Betriebsausgaben absetzbar. Auch diese nicht abziehbaren Beträge sind in dieser Zeile einzutragen.

Hinweis: Die Ausgaben für Geschenke müssen Sie einzeln und getrennt von den übrigen Betriebsausgaben aufzeichnen bzw. auf einem gesonderten Konto verbuchen.

SteuerGo: Die Grenze von 35 Euro gilt nicht, wenn der Empfänger das Geschenk nur in seinem Betrieb nutzen kann (R 4.10 Abs. 2 Satz 4 EStR). Betrieblich veranlasste Geschenke an eigene Arbeitnehmer sind in voller Höhe absetzbar und einzutragen.

Bewirtungsaufwendungen

Tragen Sie hier die nicht abziehbaren und die abziehbaren Bewirtungsaufwendungen ein.

Bei der Bewirtung unterscheidet die Finanzverwaltung zwischen Bewirtungen aus "geschäftlichem" Anlass und solchen aus "allgemein betrieblichem" Anlass. Dies ist bedeutsam, in welcher Höhe die Kosten steuerlich anerkannt werden:

- Ein geschäftlicher Anlass besteht bei betriebsexternen Personen, zu denen schon Geschäftsbeziehungen bestehen oder zu denen sie angebahnt werden sollen. Hierzu zählen auch Besucher des Betriebs sowie Arbeitnehmer von gesellschaftlich verbundenen Unternehmen und mit ihnen vergleichbaren Personen, sprich Fachkollegen. Gleiches gilt für freie Mitarbeiter und Handelsvertreter. Solche Bewirtungskosten sind nur zu 70 % absetzbar und zu 30 % nicht absetzbar. Daher müssen die Kosten entsprechend aufgeteilt und beide Beträge hier eingetragen werden.

- Ein allgemein betrieblicher Anlass liegt vor bei Bewirtung von eigenen Arbeitnehmern, also betriebsinternen Personen. "Betrieblich" veranlasst sind ebenfalls Aufwendungen eines Getränkegroßhändlers für Lokalrunden in den Gaststätten seiner Kunden sowie für Kundschaftstrinken bei Brauereien. In diesem Fall sind die Kosten zu 100 % absetzbar und somit in voller Höhe auf der Seite "Sonstige unbeschränkt abziehbare Betriebsausgaben"einzutragen.

SteuerGo: Aufwendungen für Kaffee, Tee, Getränke, Gebäck usw. anlässlich betrieblicher Besprechungen sind sog. Aufmerksamkeiten und in voller Höhe als Betriebsausgaben absetzbar und auf der Seite "Sonstige unbeschränkt abziehbare Betriebsausgaben" anzugeben.

SteuerGo: Die Umsatzsteuer, die in den Bewirtungskosten enthalten ist, ist in voller Höhe als Betriebsausgaben absetzbar und ebenfalls auf der Seite "Sonstige unbeschränkt abziehbare Betriebsausgaben unter "Gezahlte Vorsteuerbeträge" einzutragen.

Hinweis: Die Bewirtungskosten müssen Sie einzeln und getrennt von den übrigen Betriebsausgaben aufzeichnen bzw. auf einem gesonderten Konto verbuchen.

Aufwendungen Arbeitszimmer

Tragen Sie hier die nicht abziehbaren und die abziehbaren Aufwendungen für Ihr Arbeitszimmer ein.

Aufwendungen für ein häusliches Arbeitszimmer bzw. Büro können als Betriebsausgaben absetzbar sein, und zwar

- in unbegrenzter Höhe, wenn es für Sie den Mittelpunkt Ihrer gesamten betrieblichen und beruflichen Tätigkeit darstellt.

- bis 1.250 Euro, wenn für die betriebliche oder berufliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung steht.

Ein Arbeitszimmer kann außerdem in folgenden Fällen weiterhin in unbegrenzter Höhe als Betriebsausgaben absetzbar sein:

- Es handelt sich nicht um ein "häusliches" Arbeitszimmer: Nicht als "häuslich" gelten Räume, die nicht in die häusliche Sphäre eingebunden sind und nicht eine bauliche Einheit mit dem Wohnteil bilden. Beispiele: Anmietung eines Arbeitszimmers in einem anderen Haus, zusätzlich angemietete Räume in einem Mehrfamilienhaus auf einer anderen Etage als die Privatwohnung.

- Es handelt sich nicht um ein "Arbeitszimmer": Nicht als "Arbeitszimmer" gelten Räume, die hinsichtlich Ausstattung und Funktion atypisch für ein Arbeitszimmer sind, und zwar selbst dann, wenn sie der Lage nach in die häusliche Sphäre eingebunden sind. Beispiele: Werkstatt, Lagerraum, Ausstellungsraum, Verkaufsraum, Tonstudio bei einem Komponisten, Atelier bei einem Maler, Kanzlei eines Anwalts, Praxisräume einer Sprachpädagogin, Notfallpraxis eines Arztes.

- Das Arbeitszimmer steht für einen intensiven und dauerhaften Publikumsverkehr offen: In diesem Fall ist der Büroraum seiner Funktion nach kein häusliches Arbeitszimmer.

- Im Arbeitszimmer sind fremde Angestellte beschäftigt: In diesen Fällen gilt der Raum seiner Funktion nach nicht als Arbeitszimmer.

Falls bei Ihnen die persönlichen und sachlichen Voraussetzungen für die steuerliche Anerkennung eines häuslichen Arbeitszimmers vorliegen, geben Sie hier sämtliche Aufwendungen für das Arbeitszimmer an.

Sonstige beschränkt abziehbare Betriebsausgabe

Tragen Sie hier die nicht abziehbaren und die abziehbaren Aufwendungen für sonstige abziehbare Betriebsausgaben ein.

Darunter fallen unter anderem:

- Repräsentationskosten

- Geldbußen,

- Ordnungsgelder,

- Verwarnungsgelder oder

- Geldstrafen.

Verpflegungsmehraufwendungen

Tragen Sie hier die abziehbaren Verpflegungspauschbeträge anlässlich Auswärtstätigkeiten, Geschäftsreisen oder betrieblich veranlasster doppelter Haushaltsführung ein.

- Fahrtkosten separat auf der Seite "Kfz-Kosten und andere Fahrtkosten" anzugeben.

- Übernachtungskosten und Reisenebenkosten müssen Sie auf der Seite "Sonstige unbeschränkt abziehbare Betriebsausgaben" eintragen.

- Reisekosten für Arbeitnehmer werden auf der Seite "Allgemeine Betriebsausgaben" im Bereich "Ausgaben für eigenes Personal".

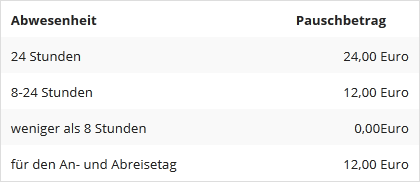

Für Verpflegungsmehraufwendungen können Sie nicht die tatsächlichen Kosten, sondern nur Pauschbeträge absetzen. Die Höhe der Pauschbeträge richtet sich nach der Dauer Ihrer Abwesenheit von Wohnung und Betrieb. Der Verpflegungspauschbetrag beträgt bei Geschäftsreisen innerhalb Deutschlands mit einer Abwesenheitsdauer von

Bei Geschäftsreisen ins Ausland können Sie die länderspezifischen Verpflegungspauschbeträge absetzen.

Beginnt eine Auswärtstätigkeit an einem Tag und endet am darauffolgenden Tag nach mehr als 8 Stunden, ohne dass eine Übernachtung stattfindet, wird ein Verpflegungspauschbetrag von 12 EUR für den Tag mit der überwiegenden Abwesenheit gewährt (§ 9 Abs. 4a Nr. 3 EStG).