Dieser Text bezieht sich auf die

. Die Version die für die

Umzugskosten trotz geringer Fahrzeitersparnis anerkannt

Aktuell hat das Finanzgericht Köln ein Wahnsinnsurteil zugunsten der Steuerzahler gefällt: Obwohl die erforderliche Fahrzeitersparnis von mindestens 1 Stunde bei weitem nicht erreicht wurde, wurde ein Umzug als beruflich veranlasst und die Umzugskosten als Werbungskosten anerkannt.

Umzugskosten sind steuerlich als Werbungskosten absetzbar, wenn für den Wohnungswechsel berufliche Gründe vorliegen, z.B. Wechsel des Arbeitgebers, Versetzung, Bezug oder Räumung einer Dienstwohnung u.Ä. Ein Umzug ist auch ohne Arbeitsplatzwechsel beruflich veranlasst, wenn sich durch den Umzug die Dauer der Hin- und Rückfahrt zum Arbeitsplatz insgesamt wenigstens zeitweise um mindestens eine Stunde täglich verringert.

Aber wussten Sie, dass selbst bei einer Fahrzeitersparnis von weniger als einer Stunde täglich ein Umzug noch beruflich veranlasst sein kann? Tatsächlich kann dies der Fall sein, wenn der Wohnungswechsel zu einer "sonstigen wesentlichen Verbesserung der Arbeitsbedingungen" führt. Wann mag dies wohl vorkommen?

Im vorliegenden Fall betrug vor dem Umzug die Dauer der Fahrt mit der U-Bahn (8 Minuten) und für die Fußwege einschließlich der Wartezeiten insgesamt 20 Minuten je Fahrt, also arbeitstäglich 40 Minuten. Nach dem Umzug war die Arbeitsstätte in weniger als 5 Minuten zu Fuß zu erreichen. Die berufliche Veranlassung lag hier darin, dass die Erreichbarkeit der Arbeitsstätte ohne Verkehrsmittel zu einer wesentlichen sonstigen Verbesserung der Arbeitsbedingungen führte (FG Köln vom 24.2.2016, 3 K 3502/13). Sehr interessant und äußerst steuerzahlerfreundlich ist die Begründung der Kölner Finanzrichter:

"In die Beurteilung, ob ein Umzug trotz Zeitersparnis von weniger als einer Stunde zu einer wesentlichen Verbesserung der Arbeitsbedingungen geführt hat, sind noch weitere Gesichtspunkte einzubeziehen. Wer in einer Großstadt keine Verkehrsmittel benutzen muss und den Weg zur Arbeit zu Fuß gehen kann, für den entfallen der Zeitdruck und der Stress, die von der Notwendigkeit des pünktlichen Erscheinens ausgehen, insbesondere wenn der Arbeitnehmer keine gleitende Arbeitszeit hat.

Im Urteilsfall hatte die Lehrerin auf ihren Wegen zudem nicht unerhebliches Gepäck - Bücher, Unterrichtsmaterialien und Laptop - in einem Rucksack zu tragen, das sie nicht in der Schule aufbewahren konnte. Da die Wegezeit vor ihrem Umzug überwiegend auf die Fußwege sowie das Warten an den Haltestellen bzw. Ampeln entfiel, macht die Verkürzung speziell des Fußweges den Transport des schweren Gepäcks erheblich bequemer.

Die allgemein bekannten Unannehmlichkeiten beim Ein- und Aussteigen mit Gepäck während der Hauptverkehrszeiten von Straßenbahnen sind infolge des Umzugs komplett weggefallen. Dass die Lehrerin durch den Umzug im regulären Stundenplan sowie im Vertretungsplan flexibler eingeplant werden bzw. an ihren freien Tagen sogar nur für eine Stunde zur Schule kommen konnte, gehört im Ergebnis ebenfalls zu ihren Arbeitsbedingungen. Ob die Schule diesen Einsatz zuvor von ihr hätte verlangen dürfen oder nicht, ist nicht von Belang. Die berufliche Veranlassung stellt dies nicht in Frage."

Ob so viel Freundlichkeit vor dem Bundesfinanzhof Bestand hat, bleibt abzuwarten. Noch ein bemerkenswerter Aspekt: Dass der Umzug mit dem Erwerb und Bezug einer Eigentumswohnung in Zusammenhang stand, hindert - so die Finanzrichter - die berufliche Veranlassung des Umzugs nicht. Dieses private Motiv werde durch die vorrangige berufliche Veranlassung überlagert.

SteuerGo

Sind Sie es leid, täglich die weite Strecke zur Arbeit zu fahren und möchten nun doch näher an den Arbeitsort ziehen? Aufwendungen für die Suche nach einer geeigneten Wohnung, beispielsweise Inseratkosten und Besichtigungsfahrten, können Sie auch dann als (vergebliche) Umzugskosten geltend machen, wenn die Suche erfolglos bleibt und der Umzug tatsächlich nicht stattfindet.

Voraussetzung ist nur, dass sich im Falle eines Umzugs eine tägliche Fahrzeitersparnis von mindestens einer Stunde ergeben hätte (FG Düsseldorf vom 24.3.1994, EFG 1994 S. 652).

(2016): Umzugskosten trotz geringer Fahrzeitersparnis anerkannt

Wann kann ich Umzugskosten als Werbungskosten absetzen?

Wenn Ihr Umzug beruflich bedingt ist, können Sie die daraus resultierenden Kosten als Werbungskosten abziehen. Ein beruflicher Grund ist zum Beispiel bei folgenden Merkmalen gegeben:

- Ihr Arbeitgeber verlegt seinen Standort.

- Sie ziehen um, weil Sie den Arbeitgeber gewechselt haben.

- Ihr Arbeitgeber hat Sie versetzt.

- Sie verringern durch den Umzug die Entfernung zwischen Wohnung und Arbeitsstätte erheblich. Dabei sollte sich die tägliche Fahrzeit um mindestens eine Stunde verringern.

- Sie beziehen oder räumen eine Dienstwohnung.

- Sie ziehen an den Arbeitsort, um eine doppelte Haushaltsführung zu beenden.

(2016): Wann kann ich Umzugskosten als Werbungskosten absetzen?

Was kann ich als Umzugskosten absetzen?

Ist Ihr Umzug beruflich bedingt, können Sie folgende Aufwendungen als Werbungskosten geltend machen:

Transportkosten

- Hierzu zählen Ihre Aufwendungen für ein Umzugsunternehmen in voller Höhe für das gesamte Umzugsgut. Weiterhin sind auch die Gebühren für Halteverbotsschilder, die Sie an der Be- oder Entladestelle aufstellen lassen, als Transportkosten absetzbar.

- Ziehen Sie ohne Spediteur um, können Sie die Kosten für einen Mietwagen inklusive Kilometergeld, Aufwendungen für den Einsatz des eigenen Fahrzeugs in Höhe der Reisekostenpauschale und die Kosten des Verpackungsmaterials absetzen. Auch, wenn Sie Ihren mithelfenden Freunden Lohn zahlen, können Sie diese Aufwendungen absetzen.

Reisekosten

- Am Umzugstag können Sie Reisekosten wie bei einer Auswärtstätigkeit geltend machen. Bei der Fahrt mit dem eigenen Fahrzeug können Sie also für jeden Kilometer die Dienstreisepauschale von 30 Cent je Fahrtkilometer ansetzen. Fahren Sie mit öffentlichen Verkehrsmitteln, akzeptiert das Finanzamt die tatsächlich entstandenen Kosten gegen Nachweis.

- Für die Dauer des Umzugs können Sie weiterhin Verpflegungspauschbeträge für sich und Ihre mit umziehenden Haushaltsangehörigen mit den Pauschbeträgen wie bei Auswärtstätigkeit als Umzugskosten ansetzen. Können Sie Übernachtungskosten nachweisen, die Ihnen für die Tage vom Einladen bis zum Ausladen des Umzugsgutes entstehen, können Sie auch diese absetzen.

Doppelte Mietzahlungen

- Wenn Sie aufgrund der Kündigungsfrist Ihrer alten Mietwohnung doppelt Miete zahlen müssen, obwohl Sie bereits in der neuen Wohnung leben, können Sie vom Tag des Auszugs an bis zum Ende des Mietverhältnisses die Mietzahlungen für die alte Wohnung als Werbungskosten absetzen.

- Das gilt übrigens auch für die Nebenkosten. Wenn Sie die neue Wohnung bereits angemietet haben, aber noch nicht darin wohnen, können Sie die Mietzahlungen für die neue Wohnung als Werbungskosten abziehen.

Einrichtung

- Müssen Sie aufgrund des Umzugs einen neuen Kochherd anschaffen, können Sie Aufwendungen bis zu 230,08 Euro als Werbungskosten in Ihre Steuererklärung eintragen. Für die Anschaffung von Heizöfen kann zusätzlich ein Betrag von bis zu 163.61 Euro je Zimmer geltend gemacht werden.

Nachhilfeunterricht

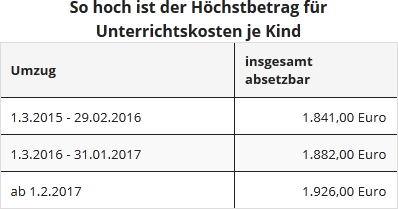

- Wird wegen des Schulwechsels Ihrer Kinder Nachhilfeunterricht erforderlich, können Sie im Jahre 2016 die Kosten absetzen, und zwar bis zu folgendem Höchstbetrag:

- Bei Umzug vom 1.1. bis 29.2.2016: 1.841 Euro,

- Bei Umzug ab dem 1.3.2016: 1.882 Euro.

Das Finanzamt erkennt Ihre nachgewiesenen Aufwendungen nicht automatisch bis zu diesem Höchstbetrag an.

Ihre Unterrichtskosten werden zunächst bis zur Hälfte des Höchstbetrags in voller Höhe anerkannt und darüber hinaus zu 75 %, bis die zweite Hälfte des Höchstbetrages ausgeschöpft ist.

Umzugskostenpauschale für "sonstige Umzugskosten"

- Zusätzlich zu diesen tatsächlichen Kosten gibt es eine Umzugskostenpauschale, für die keine Belege notwendig sind. Eine Tabelle und ausführliche Erklärung stehen im folgenden Abschnitt.

(2016): Was kann ich als Umzugskosten absetzen?

Welche Kosten deckt die Umzugskostenpauschale ab?

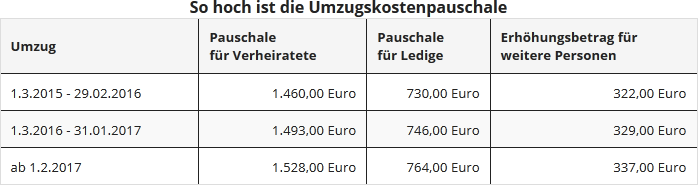

Bei einem Umzug aus beruflichen Gründen können Sie die Umzugskosten als Werbungskosten absetzen oder vom Arbeitgeber steuerfrei erstattet bekommen. Dazu zählen neben den Transportkosten, Reisekosten, doppelten Mietzahlungen, Maklergebühren für eine Mietwohnung auch sonstige Umzugsauslagen. Während die erstgenannten Kosten in nachgewiesener Höhe absetzbar sind, können sonstige Umzugsauslagen mit einem Pauschbetrag geltend gemacht werden. Die Umzugskostenpauschale beträgt bei einem Umzug im Zeitraum 1.1. bis 29.2.2016 für Verheiratete 1.460 Euro, für Ledige 730 Euro und für jede weitere Person des Haushalts 322 Euro. Bei einem Umzug im Zeitraum vom 1.3. bis 31.12.2016 beträgt die Pauschale für Verheiratete 1.493 Euro, für Ledige 746 Euro und für jede weitere Person 329 Euro.

Wenn Ihre tatsächlich entstandenen sonstigen Umzugskosten höher sind als diese Umzugskostenpauschale, dann dürfen Sie die tatsächlichen Ausgaben geltend machen. Reichen Sie dann auf jeden Fall Rechnungen und Belege ein.

Gegen Nachweis sind absetzbar:

- Trinkgelder für die Möbelpacker und andere Helfer. Hierunter fällt zum Beispiel auch, wenn Sie Ihre Freunde als Dank für die Hilfe nach dem Möbelschleppen zum Essen einladen.

- Fachgerechter An- und Abbau von Lampen, Einbauküche und anderen elektrischen Geräten.

- Fachgerechtes Anbringen und Ändern von Vorhängen, Gardinen, Rollos und deren Halterungen.

- Gebühren für die Ummeldung.

- Anzeigen für die Wohnungssuche etc.

- Kosten für Schönheitsreparaturen in der alten Wohnung, sofern Sie vertraglich zur Übernahme verpflichtet sind (aber nicht Schönheitsreparaturen in der neuen Wohnung, denn diese sind privat veranlasst).

(2016): Welche Kosten deckt die Umzugskostenpauschale ab?

Wie hoch ist die Umzugskostenpauschale?

Bei einem Umzug aus beruflichen Gründen können Sie die Umzugskosten als Werbungskosten absetzen oder vom Arbeitgeber steuerfrei erstattet bekommen. In die Umzugspauschale fließen neben den Transportkosten, Reisekosten, doppelten Mietzahlungen, Maklergebühren für eine Mietwohnung auch sonstige Umzugsauslagen ein.

Während die erstgenannten Kosten in nachgewiesener Höhe absetzbar sind, können sonstige Umzugsauslagen mit einem Pauschbetrag geltend gemacht werden.

Aktuell hat das Bundesfinanzministerium die Umzugskostenpauschalen für berufliche Umzüge rückwirkend ab dem 1.3.2016 angehoben und erhöht sie nochmals für Umzüge ab dem 1.2.2017 (BMF-Schreiben vom 18.10.2016).

SteuerGo

Folgende Feinheit sollten Sie noch kennen: Es kommt genau genommen auf den Tag an, an dem Sie den Umzug beenden. Werden die Möbel beispielsweise am 29.2.2016 eingeladen und am 1.3.2016 ausgeladen, haben Sie Anspruch auf die höheren Beträge.

Unter die Umzugspauschale fallen:

- Trinkgelder für die Möbelpacker und andere Helfer. Hierunter fällt zum Beispiel auch, wenn Sie Ihre Freunde als Dank für die Hilfe nach dem Möbelschleppen zum Essen einladen.

- Fachgerechter An- und Abbau von Lampen, Einbauküche und anderen elektrischen Geräten.

- Fachgerechtes Anbringen und Ändern von Vorhängen, Gardinen, Rollos und deren Halterungen.

- Gebühren für die Ummeldung.

- Anzeigen für die Wohnungssuche.

- Kosten für Schönheitsreparaturen in der alten Wohnung, sofern Sie vertraglich zur Übernahme verpflichtet sind (aber nicht Schönheitsreparaturen in der neuen Wohnung, denn diese sind privat veranlasst).

Benötigen die Kinder nach einem beruflich veranlassten Umzug Nachhilfeunterricht, sind die Kosten dafür bis zu einem Höchstbetrag als Werbungskosten absetzbar. Auch dieser Höchstbetrag wird angehoben.

(2016): Wie hoch ist die Umzugskostenpauschale?